天软金融分析.NET函数大全 > 金融函数 > 专题函数 > 策略评价 > 绩效分析 > 收益率评价 > 风险收益比率 > 风险比率

FI_K_ratio

简述

K比率 定义

FI_K_ratio(r:Array): array/real;

参数

| 名称 | 类型 | 说明 |

|---|---|---|

| r | Array | 数组,收益率(%),可为一维数字数组,或者用一列表示一个资产收益率(%)序列的二维数组 |

| 返回 | array/real | array/real,K比率 |

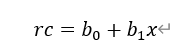

- 根据资金曲线的稳定性对绩效做出评估,其中资金曲线是随时间变动的累计收益率曲线。计算K比率的首要步骤是对累计收益率序列和时间序列做线性回归。假设累计收益率序列为算法

,时间序列为

,时间序列为 ,则

,则

其中, 为截距项,

为截距项, 为斜率。越大说明利润水平越高。计算的标准误差来表示风险程度,通过标准误差值的大小得到累计收益率曲线的持续性,标准误差越小说明持续性越强。K比率的具体计算公式等于:

为斜率。越大说明利润水平越高。计算的标准误差来表示风险程度,通过标准误差值的大小得到累计收益率曲线的持续性,标准误差越小说明持续性越强。K比率的具体计算公式等于:

范例table_r := TSUT_Data_ZSZF();//取2019年全年的日收益率(%)

范例table_r := TSUT_Data_ZSZF();//取2019年全年的日收益率(%)

r := table_r[:,'沪深300'];

return FI_K_ratio(r); //0.11258398

相关