天软金融分析.NET函数大全 > 金融函数 > 专题函数 > 策略评价 > 绩效分析 > 收益率评价 > 风险收益比率 > 传统比率

FI_Treynor_Ratio

简述

特雷诺比率定义

FI_Treynor_Ratio(r:Array;br:Array;rf:Real;DaysIn1y:Integer): array/real;

参数

| 名称 | 类型 | 说明 |

|---|---|---|

| r | Array | 数组,收益率(%),可为一维数字数组,或者用一列表示一个资产收益率(%)序列的二维数组 |

| br | Array | 数组,基准收益率序列(%),与r等长的一维数组数组。 |

| rf | Real | 实数,单期未年化,无风险收益率(%) |

| DaysIn1y | Integer | 整数,年化天数,小于0、默认时表不年化 |

| 返回 | array/real | array/real, 特雷诺比率 |

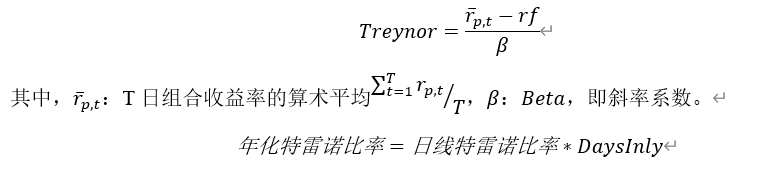

- 对日线特雷诺比率按照单利年化进行年化,其中日线特雷诺比率是计算组合的平均收益率超过无风险收益率的部分与组合收益率的beta之比,它反映组合经理在单位系统风险下超越无风险利率的能力。日线特雷诺比率的计算公式等于:算法

范例table_r := TSUT_Data_ZSZF();//取2019年全年的日收益率(%)

范例table_r := TSUT_Data_ZSZF();//取2019年全年的日收益率(%)

r := table_r[:,'沪深300'];

br := table_r[:,'中证500'];

return FI_Treynor_Ratio(r,br);// 0.18093633

相关