天软金融分析.NET函数大全 > 金融函数 > 专题函数 > 策略评价 > 绩效分析 > 收益率评价 > 风险

FI_Down_SideStd

简述

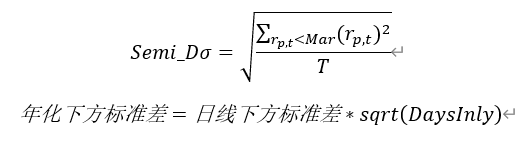

下方标准差、下行风险(%) 定义

FI_Down_SideStd(r:Array;Mar:Real;DaysIn1y:Integer):array/real;

参数

| 名称 | 类型 | 说明 |

|---|---|---|

| r | Array | 数组,收益率(%),可为一维数字数组,或者用一列表示一个资产收益率(%)序列的二维数组 |

| Mar | Real | 实数,单期未年化,最低可接受收益率(%),默认为0,可以设为2.25,默认为0,可以设为2.25 |

| DaysIn1y | Integer | 整数,年化天数, 小于0、默认时表不年化 |

| 返回 | array/real | array/real,下方标准差、下行风险(%) |

- 对T日收益率的日线下方标准差按风险类年化进行年化,其中日线下方标准差只统计收益率小于最低可接受收益率的那部分标准差。一般而言,下方标准差愈大,表示净值的涨跌较剧烈,风险程度也较大。其中日线下方标准差的计算公式等于:算法

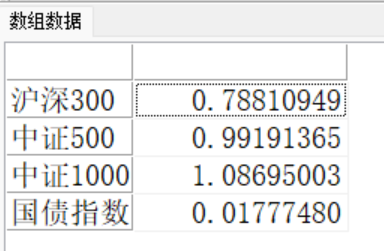

范例//计算数据表各列的下方标准差

范例//计算数据表各列的下方标准差

table_r := TSUT_Data_ZSZF();//取2019年全年的日收益率(%)

return FI_Down_SideStd(table_r[:,1:]);

//结果:

相关