天软金融分析.NET函数大全 > 金融函数 > 专题函数 > 策略评价 > 绩效分析 > 收益率评价 > 回归统计

FI_TTest

简述

收益率的T检验定义

FI_TTest(r:Array):array;

参数

| 名称 | 类型 | 说明 |

|---|---|---|

| r | Array | 数组,收益率(%),可为一维数字数组,或者用一列表示一个资产收益率(%)序列的二维数组 |

| 返回 | array | array, 收益率的T检验 |

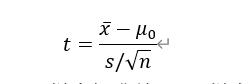

- 在均值未知的情况下,对组合收益率序列进行T检验。假设平均超额小于0,置信水平为0.05。标准差未知时的T检验统计量为:算法

其中, :样本均值,

:样本均值, :检验均值,s:样本标准差,n:样本容量。

:检验均值,s:样本标准差,n:样本容量。

T(m=0)即为假设 时T日收益率序列的T检验统计量,此时计算公式等于:

时T日收益率序列的T检验统计量,此时计算公式等于:

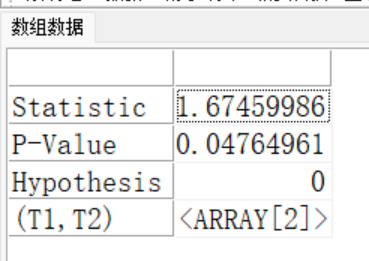

范例table_r := TSUT_Data_ZSZF();//取2019年全年的日收益率(%)

范例table_r := TSUT_Data_ZSZF();//取2019年全年的日收益率(%)

r := table_r[:,'沪深300'];

return FI_TTest(r);

//结果:

相关