天软金融分析.NET函数大全 > 金融函数 > 金融工程 > 因子研究 > 因子计算 > 因子分组

double sort 分组,源于fm三因子

MF_Group_DoubleSort

简述

double sort 分组,源于fm三因子

定义

MF_Group_DoubleSort(Data:DBData;XName:String;XQBins:Integer;YName:String;YQBins:Integer;Type:UserDefine):Table

参数

| 名称 | 类型 | 说明 | ||||||

|---|---|---|---|---|---|---|---|---|

| Data | DBData | 数据表类型,因子数据 | ||||||

| XName | String | 字符串,X因子字段名 | ||||||

| XQBins | Integer | 整数,分组数或间隔 | ||||||

| YName | String | 字符串,Y因子字段名 | ||||||

| YQBins | Integer | 整数,分组间隔 | ||||||

| Type | UserDefine | 用户自定义, 默认为0

| ||||||

| 返回 | Table | Table,'X分组'和'Y分组',值最小组为0 |

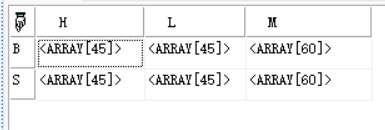

- 范例

范例01Data := MF_Demo_Data_YS_02();

XName := '市值';

XQbins := 2; //等分两组

YName := '账面市值比';

YQbins := array(0,0.3,0.7,1); //百分位间隔

//分组 double sort

t := MF_Group_DoubleSort(Data,XName,XQBins,YName,YQBins,1);

//命名分组

t[:,'XG'] := array('S','B')[t[:,'X分组']];

t[:,'YG'] := array('L','M','H')[t[:,'Y分组']];

//各组详情

r := select ['XG'],['YG'], select * from thisgroup end as '详情'

from t group by ['XG'],['YG'] end;

return pivot(r,'XG','YG','详情');

//结果

相关