天软金融分析.NET函数大全 > 金融报表分析 > 数学方法案例 > 投资组合

简单约束:非负、全额投资,即各资产权重w>=0,且权重之和为1

Portopt_Sim

简述

简单约束下投资组合的有效前沿

简单约束:非负、全额投资,即各资产权重w>=0,且权重之和为1

定义

Portopt_Sim(Expreturn:Array;ExpCov:Array;Numports:Integer;Portreturn:Array):Array

参数

| 名称 | 类型 | 说明 |

|---|---|---|

| Expreturn | Array | 一维数字数组,资产预期收益 |

| ExpCov | Array | 二维数字数组, 资产协方差矩阵 |

| Numports | Integer | 整数, 有效前沿组合数,可选,缺省取10 |

| Portreturn | Array | 一维数字数组, 要求投资组合的回报率,可选,非空时Numports失效 |

| 返回 | Array | Array,组合收益风险、组合各资产权重 |

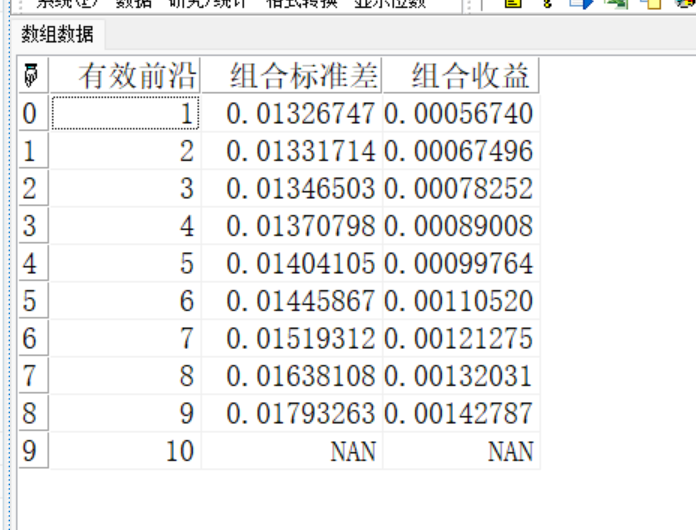

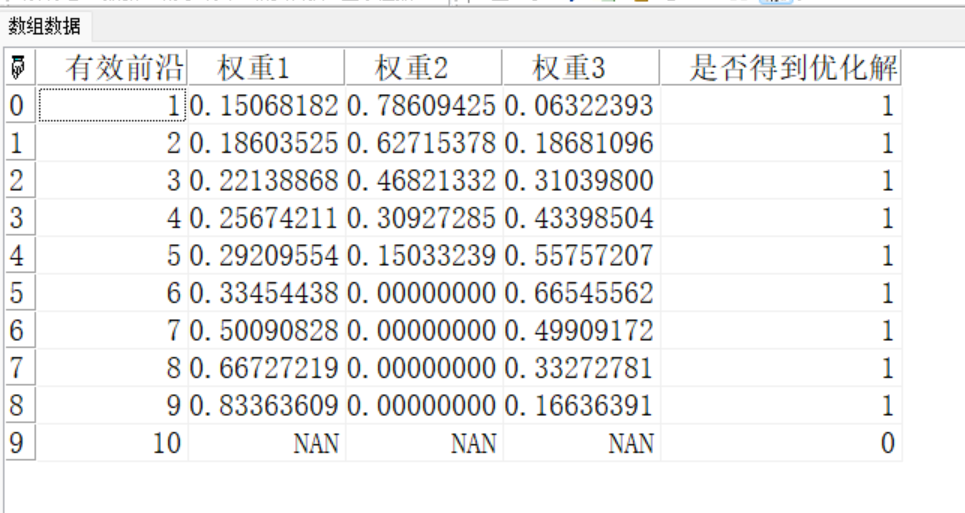

- 范例r:=pf_GetPortfolioRate(array('SW801010','SW801020','SW801030'),20190101T, 20191231T,0);

r:=r[:][1:]/100;

expreturn:=mean(r);

expcov:=Covariance(r);

r:=Portopt_sim(expreturn,expcov,10);

return r;

//结果:

组合收益风险:

组合各资产权重:

相关